①机构看好的机器人和智能驾驶等四大高成长低渗透率赛道已被市场验证,跑出浙江世宝和英联股份等多只大牛股,还有哪些潜力赛道有望接力?

②分析师还一致看好TOPcon电池和充电桩两大细分方向,新技术导入带来渗透率高增,梳理券商推荐标的(附股)。

6月底迄今市场跑出林州重机、浙江世宝和英联股份等在内的多只大牛股,验证分析师所看好的高成长低渗透率赛道。(详见上周报道:高成长低渗透率赛道迎来有利交易环境!智能驾驶、机器人等四大细分领域已被市场验证,核心受益标的一览)

除了已被验证的机器人、智能驾驶、复合集流体和磷酸锰铁锂电池四大赛道,还有哪些待市场挖掘的潜力赛道?

中信建投陈果7月2日发布的研报建议关注较去年发生明显催化、渗透率明显提升或有提升预期的方向,招商证券张夏5月26日发布的研报建议关注新技术导入后带来的渗透率高增。交叉对比可见,两人不约而同看好充电桩和TOPcon电池这两大细分方向。

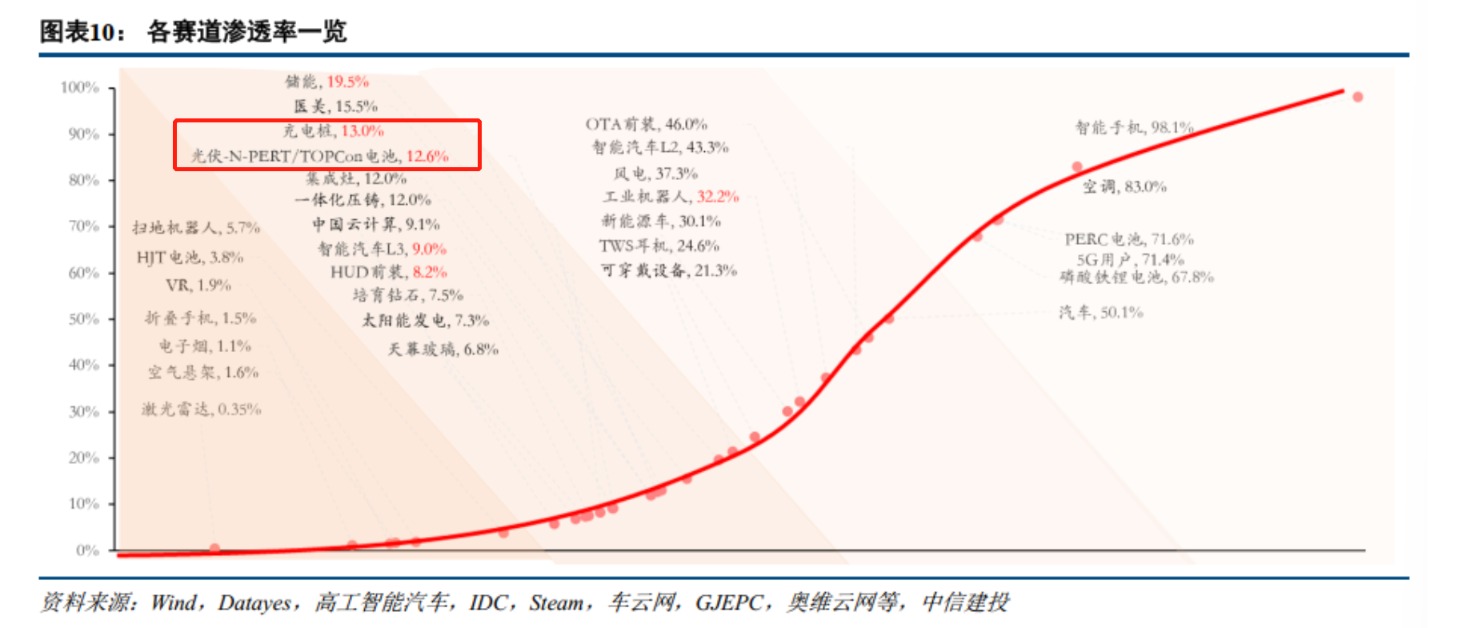

此外,张夏指出,产业投资的历史经验表明,渗透率大概到5%左右的时候会进入景气度加速向上的拐点,要更加关注热门赛道中低渗透率产业的投资机会,比如动力电池中的复合集流体,光伏中的TOPcon、HJT电池等。中信建投研报显示,充电桩和TOPcon电池渗透率均在13%左右,而HJT电池还不足5%。

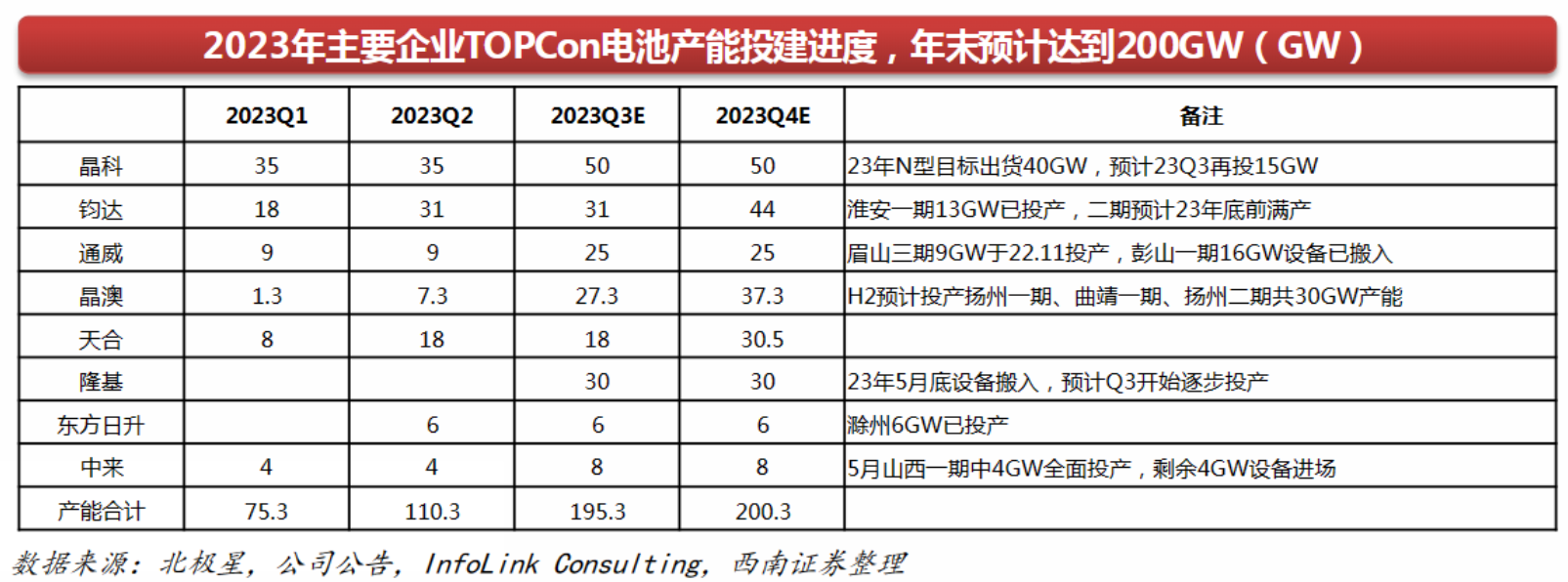

▌TOPCon电池:2030年将占据一半以上的电池市场 晶科能源等龙头先发优势显著

根据中国电力企业联合会数据,1-5月国内累计新增装机61.21GW,同比增长158.2%。太平洋证券崔文娟等7月2日发布的研报指出,当前组件价格逐步见底,后续需求有望进一步释放,看好下半年海内外光伏新增装机高增长在光伏行业高景气度的背景下,建议关注需求快速增长的TOPCon等新技术环节。据中国光伏行业协会预测,2030年TOPCon将占据一半以上的电池市场。

西南证券电力设备新能源研究团队6月发布的研报指出,当前国内TOPCon电池与组件价格较PERC高出0.07-0.1元/W,考虑非硅成本差异,TOPCon盈利溢价约3-7分/W,TOPCon电池龙头技术红利显著。从年内地面电站招标情况来看,N型占比不断提高,下半年随着N型电池组件产能释放,盈利弹性有望进一步拉大。新技术溢价良好,电池龙头先发优势显著。

梳理晶科能源、钧达股份、通威股份、晶澳科技、天合光能、隆基绿能、东方日升和中来股份等主要电池组件企业TOPCon建设规划,西南证券指出至23年末TOPCon产能有望超过200GW。

华泰证券研报指出,作为当前性价比最高的N型电池路线,TOPCon电池属于优质且稀缺产能,全年将保持供不应求态势,盈利溢价有望保持。产业技术迭代周期中,率先实现技术研发与量产的领先电池组件厂商有望充分享受新技术带来的超额收益。崔文娟指出,业内主要玩家均布局TOPCon产线,今明年产能将快速增长。重点推荐捷佳伟创、迈为股份、海目星,建议关注微导纳米。

▌充电桩:2025年全球千亿蓝海市场可期 具备技术优势的公司有望率先享受红利

政策导向高质量发展,近期频频出台支撑包括充电桩等科技成长新赛道。中信建投研报指出,政策环境极为友好,催化远期需求空间提升。为推进新能源汽车消费及下乡活动的开展,6月24-27年新能源汽车车辆购置税“两免两减半”政策、新能源汽车下乡活动纷纷落地;产业链上充电桩配套政策自4月密集出台,包括4月28日政治局会议首次提及将充电桩发展纳入新能源基础设施序列、6月8日商务部组织开展汽车促消费活动进一步提出推动完善农村充电基础设施、6月19日国务院办公厅发布《关于进一步构建高质量充电基础设施体系的指导意见》等。

从市场空间来看,方正证券于夕朦6月29日发布的研报预期2025年全球充电桩市场空间可超千亿。以中国、美国、欧洲为代表,基于新能源发展情况与充电桩配套建设进程,预计2025年中国、美国、欧洲充电桩市场空间将分别达到729.12亿元/190.34亿元/103.83亿元,2022-2025年CAGR分别为50.95%/135.68%/34.87%,全球千亿蓝海市场可期。

据方正证券研报梳理,充电桩上游为以充电模块为核心的零部件生产制造,代表企业有通合科技、欧陆通等。充电模块具备较高技术壁垒,是直流快充桩必不可少的核心部件。中游主要是整桩的生产制造及电站运营,整桩制造代表企业有盛弘股份、道通科技、绿能慧充等;运营代表企业有特锐德、万马股份等。下游为新能源汽车快速充电补能,代表企业为蔚来、东风汽车等整机厂。

招商证券指出,截至2021年底,美国和欧洲车桩比分别为17.72:1和16.43:1,充电桩建设严重不足。目前充电桩企业的毛利率水平国内市场约20-30%,海外市场约30-40%。未来在欧美市场技术认证完成早、销售渠道布局广,且具备技术优势的公司有望率先享受红利。

于夕朦建议持续关注海外市场高需求高盈利驱动下给充电桩带来的广阔出海机遇;高压快充趋势下给核心充电桩零部件、元器件以及整桩带来的结构性机会;以及新业态模式积极探索下,光储充一体化电站带来的机遇。具体分环节看,整装环节建议关注盛弘股份、英杰电气、绿能慧充、道通科技、炬华科技;模块环节建议关注通合科技;运营环节建议关注特锐德;光储充一体化电站新业态模式建议关注芯能科技。